Erschienen im Themendossier Nachhaltigkeit // 15. Mai 2025

Auszug von Bianca Heinemann und Caroline Mann, CGI Deutschland

Wie Unternehmen Nachhaltigkeit strategisch steuern und langfristig Wettbewerbsvorteile sichern

Regulatorische Anforderungen, veränderte Kundenerwartungen und technologische Innovationen stellen die Versicherungsbranche vor neue Herausforderungen. Nachhaltigkeit entwickelt sich dabei zunehmend vom reinen Compliance-Thema zum strategischen Erfolgsfaktor (vgl. GDV 2023).

Erste Studien – z. B. zur Altersvorsorge – belegen die Nachfrage nach nachhaltigen Angeboten. Ob sich dieser Trend auf andere Sparten übertragen lässt, ist differenziert zu betrachten (Franke & Bornberg 2023). In der Praxis scheitern viele Nachhaltigkeitsstrategien an mangelnder Integration, unzureichender Datenlage oder kulturellen Hürden. Während ESG-Ratings vor allem Investoren dienen, um die Nachhaltigkeitsleistung von Unternehmen zu bewerten, bietet ein Maturity Assessment einen internen Blick auf den Reifegrad: Es zeigt auf, wie tief ESG in Strukturen, Prozessen und Kultur verankert ist – und identifiziert gezielt Entwicklungsfelder.

Der folgende Artikel beleuchtet, wie Versicherer mithilfe eines Maturity Assessments ihre Nachhaltigkeitsstrategie gezielt steuern und weiterentwickeln können – und welche Herausforderungen dabei zu meistern sind.

Erfolgsfaktoren für eine wirksame Umsetzung von Nachhaltigkeitszielen

Zahlreiche Versicherer haben sich ambitionierte Nachhaltigkeitsziele gesetzt – doch die Umsetzung bleibt herausfordernd. Um die zentralen Hürden zu überbrücken und Nachhaltigkeit wirksam im Unternehmen zu verankern, braucht es ein strategisch abgestimmtes Vorgehen:

- Strategische Verankerung und Führungskompetenz: Nachhaltigkeit muss Teil der Unternehmensstrategie sein – getragen durch aktives Leadership und eine klare Kommunikation innerhalb des Unternehmens.

- Interdisziplinäre Zusammenarbeit: ESG-Ziele sollten bereichsübergreifend abgestimmt und in alle Kernfunktionen integriert werden – von der Produktentwicklung bis zur Kapitalanlage.

- Technologische Integration: Moderne ESG-Datenplattformen schaffen Transparenz, ermöglichen eine belastbare Steuerung und verbinden Nachhaltigkeitsmit Geschäftsdaten.

- Kultureller Wandel: Führungskräfte müssen Nachhaltigkeit vorleben. Eine frühzeitige Einbindung der Mitarbeitenden sowie eine offene Kommunikation fördern Transparenz und dadurch Akzeptanz und Wandelbereitschaft in einer Versicherung.

Lernen von der Bankenbranche: ESG-Risikomanagement als Erfolgsmodell

Sowohl Banken als auch Versicherer befinden sich in einem fortlaufenden Prozess, ESG-Kriterien systematisch in ihre Geschäftsmodelle zu integrieren. Beide Branchen stehen vor der Herausforderung, Nachhaltigkeitsrisiken nicht nur zur Einhaltung regulatorischer Vorgaben zu berücksichtigen, sondern auch aktiv zur Steuerung von Risiken und Chancen zu nutzen. Eine Analyse von Assekurata zeigt, dass viele Versicherer zwar ESG-Kennzahlen erheben, es jedoch an deren durchgängiger Verknüpfung mit der Geschäftsstrategie mangelt. Dies deutet darauf hin, dass die operative Integration von Nachhaltigkeitsaspekten bei Versicherern noch nicht vollständig umgesetzt ist (Quelle: Versicherungsbote.de).

Nachhaltigkeit in der Kreditvergabe: Standard statt Ausnahme

Banken bewerten Kreditrisiken zunehmend unter ESG-Aspekten. Sie nutzen standardisierte Scoring-Modelle, um die Performance von Kreditnehmern einzuschätzen – etwa basierend auf:

- physischen Klima- und Umweltrisiken

- Branchenklassifizierung

- Wettbewerbsfähigkeit.

Die Bewertung erfolgt datenbasiert, mithilfe interner und externer Quellen (z. B. Versicherungen, Selbstangaben, Ratings) und wird über cloudbasierte Tools automatisiert. Somit bewertet eine Bank Kreditportfolios nicht nur nach Bonität, sondern auch nach ESG-Risiken – z. B. wie stark ein Unternehmen von Klimarisiken betroffen ist. So lassen sich Risiken frühzeitig erkennen und Konditionen anpassen.

Übertragbarkeit auf Versicherer: ESG-Risiken systematisch managen

Auch Versicherer sind ESG-Risiken ausgesetzt – etwa durch Naturkatastrophen oder Kapitalanlagen. Eine systematische ESG-Risikobewertung ist daher essenziell. Cloudbasierte Tools, wie sie im Bankensektor genutzt werden, bieten auch Versicherern skalierbare Lösungen. Einige Unternehmen verknüpfen ESG-Kriterien bereits erfolgreich mit Kapitalanlage und Risikobewertung – etwa zur Reduktion des CO₂-Fußabdrucks. Das Ergebnis: Sie erfüllen regulatorische Anforderungen, verbessern ihre Marktposition und sichern sich Wettbewerbsvorteile. ESG strategisch zu verankern, zahlt sich dadurch wirtschaftlich für Versicherer aus.

Das Maturity Assessment als Steuerungsinstrument

Doch Nachhaltigkeit lässt sich nicht über Einzelmaßnahmen oder reine Berichterstattung steuern. Genau an dieser Stelle setzt ein Maturity Assessment an: Es bietet einen strukturierten Ansatz, um den internen Reifegrad der Nachhaltigkeitsstrategie zu bewerten, mit Zielbildern abzugleichen und gezielte Maßnahmen abzuleiten.

Abgrenzung zu ESG-Ratings und Offenlegungspflichten

ESG-Ratings, Nachhaltigkeitsberichte und Vorgaben wie die CSRD (Corporate Sustainability Reporting Directive) dienen primär der externen Kommunikation und Vergleichbarkeit. Ein Maturity Assessment hingegen richtet sich nach innen: Es bewertet, wie tief ESG in Strukturen, Prozessen und Kultur verankert ist – mit dem Ziel der internen Steuerung. Es hilft, blinde Flecken zu erkennen, Handlungsfelder zu priorisieren und einen realistischen Entwicklungspfad zu gestalten. So schafft es strategische Klarheit, fördert das unternehmensweite Verständnis und verankert Nachhaltigkeit als gemeinsame Aufgabe – jenseits reiner Berichtspflichten.

Nachfolgende Abbildung 1 stellt ein ESG-Rating dem Maturity Assessment gegenüber und veranschaulicht die Hauptunterschiede beider Vorgehensmodelle.

Abbildung 1: ESG-Ratings vs. Maturity Assessment – Außenwirkung vs. Innensteuerung

Nachhaltigkeitsverankerung im Unternehmen: Einmalige Messung reicht nicht – Kontinuität ist entscheidend

Die Erhebung des aktuellen Nachhaltigkeits- Reifegrads ist nur der erste Schritt – doch ohne kontinuierliche Bewertung bleibt sie wirkungslos. Versicherer müssen daher nicht nur regelmäßig ihre Nachhaltigkeitsstrategie überprüfen, sondern auch sicherstellen, dass die unternehmensweite Ausrichtung („common denominator“) erhalten bleibt und weiterentwickelt wird.

Die vier Dimensionen des Maturity Assessments:

Nachhaltige Organisation

Nachhaltigkeit muss tief in die Geschäftstätigkeit integriert werden, von der Analyse des Geschäftsmodells bis zur Zusammenarbeit mit Partnern und Kunden. Eine klare Kommunikation und konsequente Einbindung in alle Unternehmensbereiche sind entscheidend.

Ökonomische Nachhaltigkeit

Langfristige Profitabilität erfordert eine ganzheitliche Betrachtung von Nachhaltigkeit. Wichtige ESG-KPIs, wie der CO₂-Fußabdruck pro versicherter Einheit oder der Anteil nachhaltiger Kapitalanlagen, werden aus verschiedenen Systemen wie Data- Warehouses, CRM und Schadenmanagementsystemen abgeleitet.

Ökologische Nachhaltigkeit

Umweltwirkungen müssen messbar gemacht werden. Versicherer sollten Parameter wie den CO₂-Fußabdruck, den Energieverbrauch und Umweltkennzahlen im Schadenmanagement erfassen. Die Relevanz variiert je nach Sparte, etwa bei emissionsintensiven Prozessen in der Sachversicherung oder nachhaltiger Kapitalanlage in der Lebensversicherung.

Soziale Nachhaltigkeit

Mitarbeitende sind entscheidend für den Erfolg nachhaltiger Strategien. Ihre frühzeitige Einbindung und eine klare Kommunikation der Nachhaltigkeitsstrategie fördern Akzeptanz und unterstützen eine nachhaltige Unternehmenskultur.

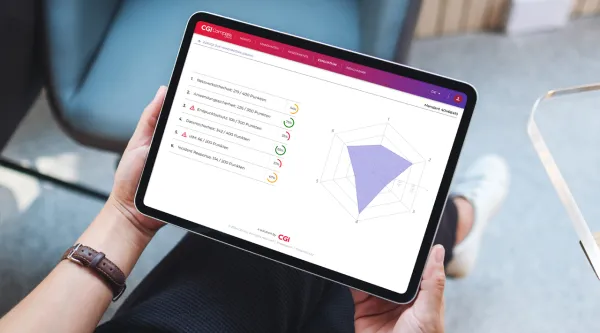

Die folgende Abbildung zeigt beispielhaft eine Datenanalyse nach den zu bewertenden Dimensionen. Der Score ergibt sich aus dem berechneten Erfüllungsgrad der einzelnen Fragen. Alle Module mit einem Gesamtscore von weniger als 50 % gelten als kritisch und erfordern dringenden Handlungsbedarf . Module mit einem Gesamtscore zwischen 50 und 75 % sollten weiter optimiert werden – anhand der jeweiligen Handlungsempfehlungen. Module mit einem Gesamtscore über 75 % gelten als nicht kritisch. Somit werden Lücken identifiziert und konkrete Handlungsempfehlungen abgeleitet, um die Nachhaltigkeitsstrategie messbar voranzutreiben.

Abbildung 2: Auszug Maturity Compass-Sustainability Maturity

Fazit: Nachhaltigkeit ist gemeinschaftliche Verantwortung

Eine wirksame Nachhaltigkeitsstrategie erfordert unternehmensweite Zusammenarbeit. Versicherer, die ESG-Ziele gezielt in Risikomanagement, Underwriting, Produktentwicklung und Kapitalanlage integrieren und moderne Technologien nutzen, können sich als Vorreiter positionieren.

Diese Bereiche sind besonders relevant, da sie das Kerngeschäft direkt beeinflussen:

- Risikomanagement & Underwriting: ESG-Risiken müssen systematisch in die Risikoprüfung einfließen.

- Produktentwicklung: Nachhaltige Produkte schaffen Differenzierung und sprechen ESG-orientierte Kundengruppen an.

- Kapitalanlage: Durch Berücksichtigung von ESG-Kriterien können Risiken reduziert und zugleich Impulse für nachhaltige Entwicklung gesetzt werden.

Entscheidend ist die Haltung: Nachhaltigkeit sollte als wirtschaftliche Chance begriffen werden. Mit konkreten Maßnahmen, regelmäßiger Überprüfung und Weiterentwicklung lässt sich Nachhaltigkeit als langfristiger Erfolgsfaktor verankern. Wer jetzt handelt, sichert sich Wettbewerbsvorteile und gestaltet die Transformation aktiv mit.