Stadtwerke stehen aktuell vor großen Herausforderungen und weitreichenden Entscheidungen. Die zukünftige Energieversorgung des Landes erfährt ein hohes öffentliches Interesse, und Schlagworte wie „Dezentralisierung“, „Strompreisbremse“ oder gar „Stromlücke“ verunsichern nicht nur Verbraucher, sondern auch Versorger.

Eine aktuelle Studie von CGI in Zusammenarbeit mit dem Marktforschungsinstitut trend:research zeigt, welche Wege Stadtwerke einschlagen, um den neuen Anforderungen zukünftig gewachsen zu sein. Die Basis der Studie bilden Befragungen von 70 deutschen Energieversorgern, darunter 66 Stadtwerke.

Verlässlichkeit gefordert

Die Energieversorgung in Deutschland befindet sich aufgrund der „Energiewende“ im Umbau. Den Stadtwerken kommt dabei aufgrund ihrer Nähe zum Endkunden eine Schlüsselrolle zu. Die bisherige geringe Verlässlichkeit der gesetzlichen Vorgaben, fehlende Standardisierungen sowie unzureichende Konzepte zum Netz- und Erzeugungsausbau führten dazu, dass Stadtwerke bei der Umsetzung der Energiewende eher eine abwartende Haltung einnehmen und aufgrund der geringen Planungssicherheit ihre Investitionsentscheidungen verschieben oder auch verwerfen.

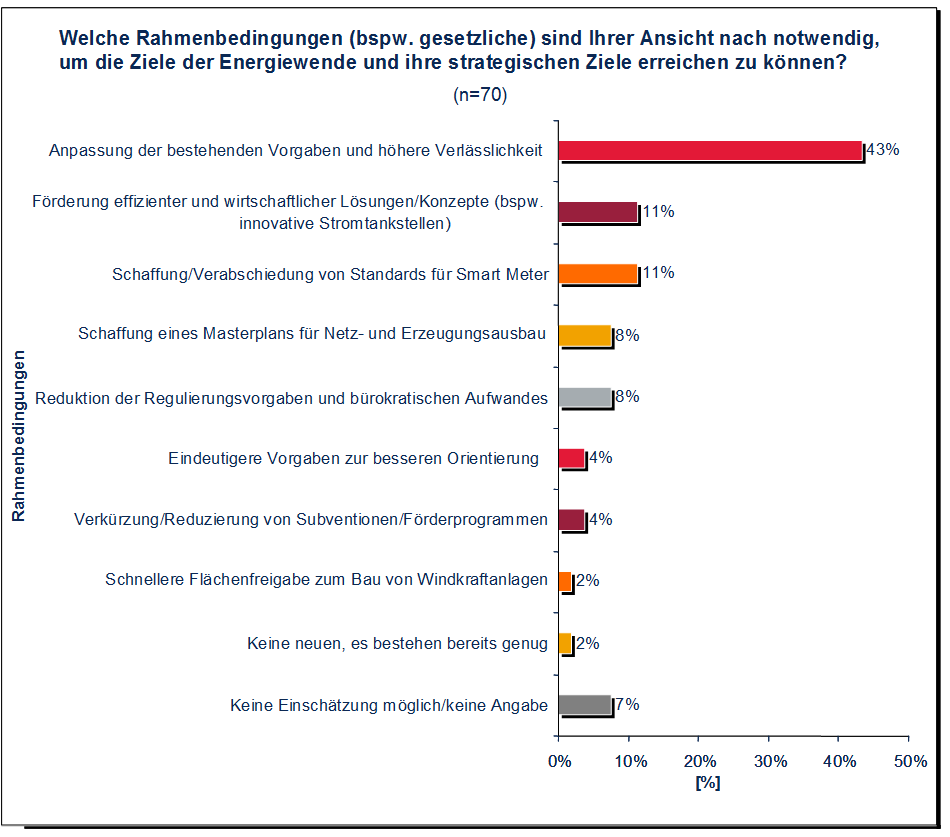

Um die energiepolitischen Ziele erreichen und wirtschaftlich zumutbar umsetzen zu können, fordern sie zukünftig eine höhere Verlässlichkeit der gesetzlichen Rahmenbedingungen, was sich deutlich in den Befragungsergebnissen widerspiegelt: 43 Prozent der Befragten sprechen sich für eine Anpassung der gesetzlichen Vorgaben an die aktuellen Anforderungen sowie danach eine höhere Zuverlässigkeit und Dauerhaftigkeit der gesetzlichen Vorgaben aus (vgl. Abbildung 1), um damit über die notwendige Planungs- und Investitionssicherheit zu verfügen.

Abbildung 1: Notwendige Rahmenbedingungen zur Erreichung der Ziele der Energiewende (Quelle: CGI/trend:research)

Geschäftsklima in der Energiewirtschaft getrübt

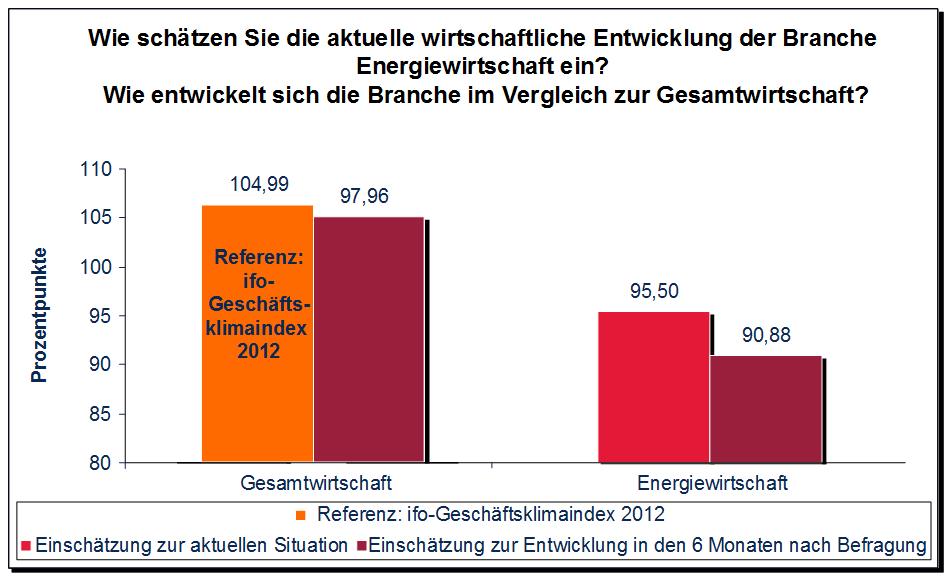

Im Rahmen der Studie wurden Energieversorger gefragt, wie sie das Geschäftsklima in der eigenen Branche und auch das gesamtwirtschaftliche Klima wahrnehmen (vgl. Abbildung 2). Als Anhaltspunkt wurde ihnen dazu der Mittelwert des ifo-Geschäftsklimaindexes für 2012 genannt, der bei knapp 105 Punkten lag. Kurzfristig rechnen die Befragten mit einer Verschlechterung des Geschäftsklimas in der Gesamtwirtschaft – laut CESifo Gruppe München ist aber der tatsächliche Wert zumindest im Februar 2013 um 3 Prozent gestiegen.

Das Geschäftsklima in der eigenen Branche halten die befragten Energieversorger insgesamt für weitaus schlechter als das in der Gesamtwirtschaft: Sie beurteilen es für das Jahr 2012 mit einem durchschnittlichen Wert von nur 95,5 Punkten und gehen von einer weiteren Verschlechterung aus. Als Gründe für die negative Bewertung des Energiewirtschaftsklimas nennen die Befragten gestiegenen bürokratischen, technischen sowie finanziellen Aufwand. Dieser resultiert aus der Umsetzung der energiepolitischen Ziele, der regulatorischen Vorgaben zur Anreizregulierung sowie der Anpassung der Geschäftsprozesse an neue Bestimmungen. Entscheidend sind hierbei die Vorgaben zur Liberalisierung und Marktkommunikation: Diese haben nach Ansicht von 66 Prozent der Befragten dazu geführt, dass der Preisdruck enorm gestiegen ist und die Margen der Energieversorger gesunken sind.

Abbildung 2: Einschätzung zur Entwicklung des Geschäftsklimas (Energie- und Gesamtwirtschaft) anhand des ifo-Geschäftsklimaindexes (Quelle: CGI/trend:research)

Regionale Aktivitäten zur Kundenbindung

Die Durchführung von Marketingmaßnahmen rückte bei Stadtwerken erst mit der Liberalisierung und durch den Anstieg der Kundenwechselraten in den Fokus. Zuvor fehlte es vor allem kleinen und mittleren Stadtwerken an Erfahrungswerten, da sie nicht im Wettbewerb mit Anderen standen. Aspekte wie Unternehmensimage, Kundenzufriedenheit, Servicequalität, Innovation und Konkurrenzfähigkeit sind in den vergangenen zehn Jahren zunehmend Bestandteil der Geschäftstätigkeit geworden und heute – ebenso wie Marketingmaßnahmen – viel selbstverständlicher als noch vor der Liberalisierung.

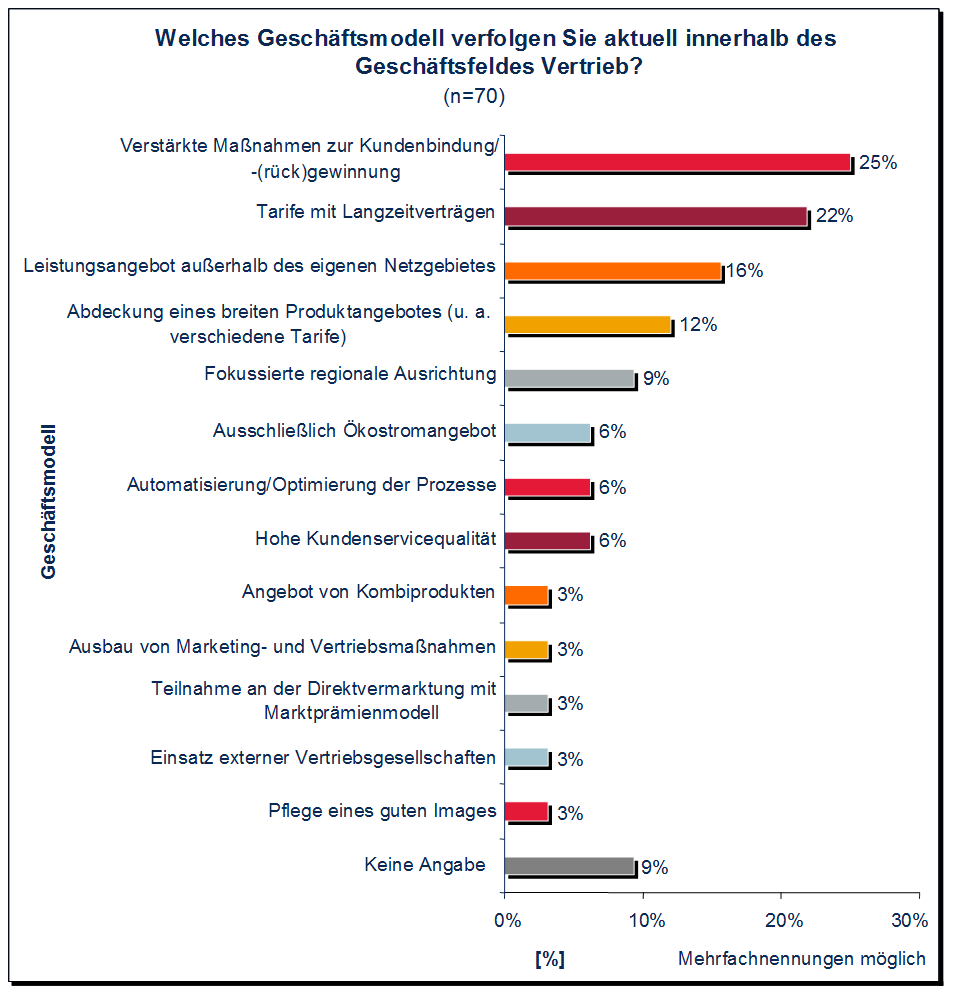

Ein konkretes Geschäftsmodell ist derzeit – so 25 Prozent der befragten Stadtwerke – der verstärkte Einsatz von etablierten Maßnahmen zur Kundenbindung und -rückgewinnung, bspw. durch vermehrte Kundenansprache im Rahmen von Kundenzeitschriften oder in Servicecentern (vgl. Abbildung 3). Neue Marketing- und Vertriebsmaßnahmen werden hingegen nur selten entwickelt. Eine weitere Möglichkeit, die aktuell von 22 Prozent der Befragten umgesetzt wird, ist das Angebot von Tarifen mit längerfristiger Kundenbindung und Festpreisgarantieverträgen, bspw. im Angebot von Energiedienstleistungen.

Allgemein liegt der Fokus im Bereich der Privatkunden auf dem lokalen Netzgebiet. Statt einer Ausdehnung des Vertriebsgebiets wird eine Kundenbindung im eigenen Netz angestrebt, um die Wechselraten zu reduzieren. Auch hier findet eine Verschärfung des Wettbewerbs statt, denn private Energieversorger und Onlineanbieter verfolgen nach wie vor die Strategie des Discountpreises – eine Strategie, die nach mehrheitlicher Aussage der Stadtwerke von ihnen eher abgelehnt wird. Die Befragungsteilnehmer legen dagegen insbesondere hohen Wert auf den direkten persönlichen Kundenkontakt.

Abbildung 3: Aktuelle Geschäftsmodelle im Bereich Vertrieb (Quelle: CGI/trend:research)

Fazit

Die größte Veränderung für Stadtwerke ist aktuell die Energiewende, die größte Herausforderung ihre Umsetzung. Dafür ist aus Sicht der Studienteilnehmer zukünftig eine hohe Verlässlichkeit der Rahmenbedingungen entscheidend, vor allem der Gesetzgeber ist hier in der Pflicht. Insgesamt erhöht sich durch die Umsetzung der Energiewende der bürokratische, technische sowie finanzielle Aufwand für Stadtwerke, gleichzeitig steigt aber auch der Wettbewerbsdruck. Dies zeigt sich in ihrer negativen Bewertung des Geschäftsklimas für die Energiewirtschaft. Kurzfristig wird eher eine weitere Verschlechterung denn eine Verbesserung erwartet. Die Wertschöpfung in den einzelnen Geschäftsfeldern hat sich nach Ansicht der Befragungsteilnehmer jedoch kaum verändert. Die „klassischen“ Geschäftsfelder sind weiterhin der (Energie-)Vertrieb und der Netzbetrieb: In diesen Bereichen werden durchschnittlich jeweils knapp 40 Prozent der gesamten Wertschöpfung generiert. Dementsprechend sollen bspw. durch das Angebot neuer Produkte neue Kunden gewonnen und die Bindung bestehender Kunden gestärkt werden – ein Geschäftsmodell, das derzeit von den meisten Stadtwerken favorisiert wird.

Über die Studie

CGI hat in Zusammenarbeit mit trend:research die Studie „Strategiewende zur Energiewende? – Zukünftige Ausrichtung der Stadtwerke“ durchgeführt. Im Fokus der Studie steht die Frage, welchen Einfluss die gesetzlichen und energiewirtschaftlichen Vorgaben und Ziele zur Energiewende auf Energieversorger und Stadtwerke haben. Zielsetzung der Studie war es, deren aktuelle und zukünftige Ausgestaltung der Geschäftsmodelle und Unternehmensstrategie innerhalb der einzelnen Wertschöpfungsstufen der Energiewirtschaft (Erzeugung, Netze, Vertrieb und Energiedienstleistungen) zu analysieren. Dazu wurden 70 deutsche Energieversorger, darunter 66 Stadtwerke, in telefonischen Interviews befragt. Die Studie kann kostenfrei bei CGI bezogen werden.

Über trend:research

Der Fokus des Trend- und Marktforschungsinstitut trend:research liegt seit 1997 auf der Energiewirtschaft und umfasst dabei alle Bereiche der Wertschöpfungskette: von der Erzeugung bis zum Vertrieb, von der Abrechnung bis zum Zählerwesen. Nicht nur der nationale Markt, auch der internationale Markt und Entwicklungen werden betrachtet. Neben bisher rund 550 angebotenen Multi-Client-Studien werden insbesondere Studien, Gutachten und Exklusivprojekte im Kundenauftrag erstellt und damit individuelle Lösungen angeboten.

trend:research verfügt über aktuelle, umfassende Daten und Informationen über Status Quo, Entwicklungen und Trends in Technologien, relevante Gesetze, Markt und Wettbewerb sowie die Strategien der vorhandenen und neuen Wettbewerber. Mit über 50 Mitarbeitern zählt das Institut zu den größten Marktforschungsinstituten in der Ver- und Entsorgungswirtschaft und ist seit über 15 Jahren in der Marktforschung aktiv.

Über CGI

Die 1976 gegründete CGI Group Inc. ist der fünftgrößte unabhängige Anbieter von IT- und Geschäftsprozess-Dienstleistungen weltweit. Mit rund 69.000 Mitarbeitern an Standorten und in Global-Delivery-Zentren in Nordamerika, Europa und im asiatisch-pazifischen Raum bietet CGI ein breites Portfolio an Dienstleistungen – einschließlich Business- und IT-Beratung auf höchstem Niveau, Systemintegration, Anwendungsentwicklung und -wartung sowie Infrastruktur-Management. Zusätzlich verfügt CGI über eine Vielzahl eigener Business-Lösungen. Mit der kürzlich erfolgten Akquisition von Logica liegt der Jahresumsatz von CGI bei über 10 Milliarden Kanadischen Dollar, bei einem Auftragsbestand von rund 18,3 Milliarden Kanadischen Dollar. CGI-Aktien sind an der TSX (GIB.A) sowie an der NYSE (GIB) notiert und im FTSE4Good Index enthalten.

Pressekontakt

Sabine Ernst, PR CGI Deutschland

T: +49 6196 7742 463, sabine.ernst[at]cgi.com

Investor Relations

Lorne Gorber, Senior Vice-President, Global Communications and Investor Relations

T: +1-514-841-3355, lorne.gorber[at]cgi.com