À l’ère numérique, il est plus important que jamais pour les banques de pouvoir se transformer rapidement, s’adapter à l’évolution constante des attentes des clients et se conformer à des réglementations de plus en plus strictes. Cependant, les modèles d’affaires et systèmes en place ne leur procurent pas toujours l’agilité requise et sont difficiles à remplacer ou à moderniser. Elles doivent donc déployer des efforts constants pour équilibrer leurs priorités sur le plan des investissements, du changement et de la gestion opérationnelle, ce qui représente un défi de taille pour plusieurs.

De plus, la création de nouveaux canaux numériques d’interaction avec les clients donne souvent lieu à des processus opérationnels fragmentés reposant sur divers systèmes. Cette situation accroît la complexité et mine la productivité, puisqu’elle multiplie le nombre d’opérations manuelles nécessaires pour combler les écarts entre les différents outils numériques.

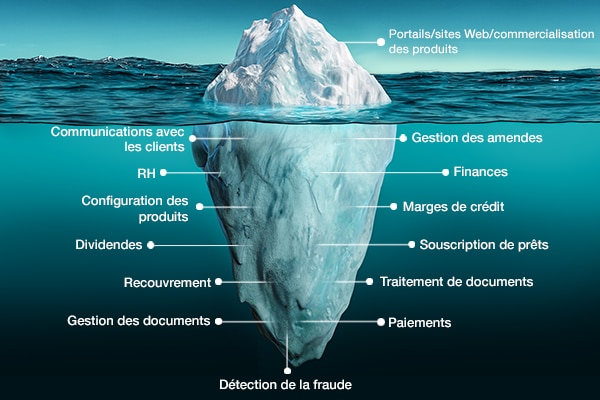

Autrement dit, les banques se retrouvent actuellement confrontées à un défi qui, au fil des ans, a reçu le nom d’« iceberg numérique ». La pointe de l’iceberg représente les nouveaux canaux de vente et de service en ligne qui sont visibles pour les consommateurs et les tiers et qui leur donnent une impression de modernité. Par contre, sous la surface, les activités demeurent ralenties par une lourde dette technique et une part importante de processus manuels, ce qui nuit à la performance et à la satisfaction de la clientèle.

Nous appelons ces projets de surface « l’accessoirisation numérique ». De nombreuses banques priorisent les projets axés sur les systèmes frontaux stimulant l’engagement des clients au moyen de canaux numériques, sans toutefois moderniser leurs logiciels d’exécution sous-jacents.

Si une banque ne numérise et n’harmonise pas ces logiciels au même rythme que ses canaux frontaux, elle aura de la difficulté à améliorer son efficacité et ses délais de service ainsi qu’à réduire ses coûts. Les inconvénients de cette lacune – qu’il s’agisse des retards de traitement des demandes de prêt ou de la mauvaise qualité de l’expérience client – portent atteinte à la réputation de la banque et limitent sa croissance.

Selon notre rapport La voix de nos clients 2021, seulement 35 % des dirigeants de banques de détail affirment que leur stratégie numérique produit les résultats escomptés. Comment remédier à la situation? Comment les banques peuvent-elles éviter l’iceberg numérique?

La réponse : en opérant une transformation numérique globale. Puisque la technologie s’intègre de plus en plus étroitement à l’ensemble de la chaîne de valeur des banques, les responsables des programmes de transformation devraient mettre de côté les projets technologiques individuels pour privilégier plutôt les initiatives de transformation qui favorisent l’évolution simultanée de la culture, des opérations et de l’architecture.

La création d’un écosystème d’automation intelligente permettant d’automatiser les processus de base et les différentes composantes de la chaîne de valeur est une stratégie efficace pour réaliser cette transformation globale. D’ailleurs, après avoir examiné les attributs communs des dirigeants qui affirment obtenir les résultats escomptés de leur stratégie numérique, nous avons conclu dans notre étude La voix de nos clients 2021 que ces dirigeants sont plus enclins à adopter l’automation sous toutes ses formes que leurs pairs insatisfaits des résultats de leur stratégie numérique. Ces dirigeants ont également fait beaucoup plus de progrès que les autres dans leur processus d’intégration de technologies d’automation complexes à valeur ajoutée.

Un tel écosystème regroupe tous les principaux domaines d’activité d’une banque, y compris l’exploitation, les fonctions de soutien, les centres d’appels et les interactions avec les clients, et crée plusieurs couches pour chacun de ces domaines, dont les suivantes.

- Couche d’interaction – Agents virtuels pour les appareils et les canaux frontaux, et usine de programmation schématisée d’applications

- Couche d’orchestration – Gestion des processus d’affaires, ordonnancement, flux d’événements et supervision des processus

- Couche d’exécution – Automation des processus, logiciels d’entreprise, applications informatiques

- Couche de performance – Réseau et sécurité, données et analyse, interfaces de programmation d’applications

Pour chaque couche et domaine d’activité, les utilisateurs de l’écosystème misent sur l’analyse de données et sur l’intelligence artificielle pour obtenir de nouvelles perspectives, et sur l’automation robotique des processus pour – vous l’aurez deviné – automatiser les processus. De plus, les outils de gestion des processus d’affaires facilitent l’orchestration, tandis que les agents cognitifs numérisent les données pour que les interactions entre l’écosystème et les consommateurs et utilisateurs permettent à ces derniers d’obtenir une véritable valeur ajoutée et de produire les résultats visés.

Quel est le résultat de la création d’un tel écosystème? Ses avantages sont nombreux. Il favorise notamment la prise de décisions guidées par les données, l’extensibilité et la performance, l’excellence opérationnelle, et l’amélioration de l’expérience client et du rendement pour les actionnaires.

Les écosystèmes d’automation intelligente aident les banques à éviter l’iceberg numérique et à exercer l’ensemble de leurs activités de façon intégrée, sans nécessairement effectuer une refonte complète de leur environnement technologique. Elles peuvent ainsi poursuivre leur croissance et profiter des avantages des technologies modernes comme l’automation intelligente sans devoir investir dans le remplacement total des systèmes existants.

CGI collabore avec des banques du monde entier afin de mettre en place des modèles d’affaires numériques et des écosystèmes d’automation intelligente qui les aident à réinventer leurs activités, à devancer la concurrence et à stimuler une croissance soutenue. Pour en savoir davantage sur les capacités des écosystèmes d’automation intelligente et sur nos projets dans ce domaine, n’hésitez pas à m’écrire.

À propos de l’auteur

Adam Kobeissi

Vice-président, expert-conseil, Services financiers

Adam Kobeissi est vice-président de la pratique des services financiers de CGI au Royaume-Uni. Fort de plus de 20 ans d’expérience dans des rôles technologiques et commerciaux, Adam est un promoteur du changement numérique. Son expertise lui a permis de stimuler l’innovation ...